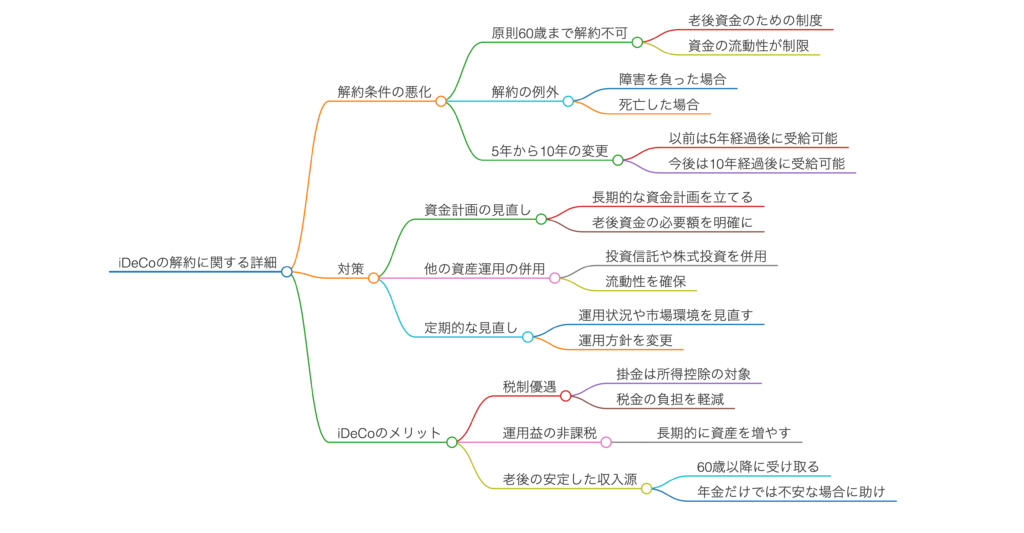

iDeCoの改悪について徹底解説!10年ルール

iDeCo(個人型確定拠出年金)は、老後資金を積み立てるための制度ですが、原則として60歳まで解約することができません。最近の法改正により、解約の条件が厳しくなり、特に5年から10年の期間に関するルールが注目されています。

目次

解悪条件の悪化

iDeCoの解約に関する条件は、以下のように厳格化されています。

- 原則60歳まで解約不可: iDeCoは老後資金のための制度であり、60歳になるまで資産を引き出すことはできません。これにより、資金の流動性が制限されます。

- 解約の例外: ただし、特定の条件を満たす場合には解約が可能です。例えば、障害を負った場合や死亡した場合など、限られたケースに限られます23。

- 5年から10年の変更: 以前は、iDeCoに加入してから5年経過後に受給が可能でしたが、今後は10年経過後に受給が可能になる場合があります。これにより、資金を早期に引き出すことが難しくなります。

対策

このような厳しい条件に対して、以下の対策が考えられます。

- 資金計画の見直し: iDeCoに加入する前に、長期的な資金計画を立て、老後資金の必要額を明確にすることが重要です。これにより、資金が必要になるタイミングを予測しやすくなります。

- 他の資産運用の併用: iDeCoだけに依存せず、他の資産運用手段(例えば、投資信託や株式投資など)を併用することで、流動性を確保することができます。

- 定期的な見直し: iDeCoの運用状況や市場環境を定期的に見直し、必要に応じて運用方針を変更することが大切です。

iDeCoのメリット

厳しい解約条件がある一方で、iDeCoには以下のようなメリットもあります。

- 税制優遇: iDeCoの掛金は所得控除の対象となり、税金の負担を軽減できます。これにより、実質的な資産形成が促進されます6。

- 運用益の非課税: iDeCoで得た運用益は非課税となるため、長期的に資産を増やすことが可能です。

- 老後の安定した収入源: 60歳以降に受け取ることができるため、老後の生活資金としての役割を果たします。特に年金だけでは不安な場合、iDeCoからの受給が大きな助けとなります45。

このように、iDeCoは解約条件が厳しくなったものの、長期的な資産形成や税制優遇などのメリットがあるため、計画的に活用することが重要です。

iDeCoの解約に関する最近の法改正では、解約の条件が厳しくなり、特に5年から10年の期間に関するルールが注目されています。具体的には、iDeCoに加入してからの通算加入期間が10年に達するまで、原則として資産を引き出すことができないため、資金の流動性がさらに制限されます。

また、解約の例外として、以下の3つのケースが挙げられます。

- 死亡: 加入者が死亡した場合、遺族が「死亡一時金」として積み立てたお金を受け取ることができます。

- 高度障害: 加入者が高度障害を負った場合、障害給付金として積み立てたお金を受け取ることができます。

- 脱退一時金: 一定の条件を満たした場合に限り、脱退一時金として受け取ることが可能です。この条件は非常に厳しく、加入者が60歳未満で、企業型確定拠出年金の加入者でないことなどが求められます。

これらの条件を考慮すると、iDeCoの解約は非常に難しいことがわかります。したがって、資金計画を立てる際には、iDeCoの特性を十分に理解し、他の資産運用手段と併用することが重要です。