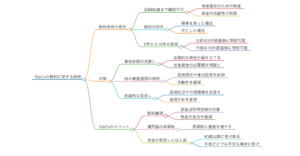

2024年12月から施行されるiDeCo(個人型確定拠出年金)の改正により、掛金の拠出期間に関するルールが大きく変更されます。これまでの5年ルールが10年ルールに変更されることで、加入者にとっての資産形成に影響を及ぼす可能性があります。

10年ルールの導入

新たに導入される10年ルールでは、iDeCoにおける掛金の拠出期間が延長され、加入者はより長期間にわたって資産を積み立てることが求められます。この変更は、特に退職後の資金計画に影響を与える可能性があります。具体的には、以下のような点が挙げられます。

- 資産形成の難易度の上昇:10年という長期間にわたって資金を拘束されるため、急な資金需要に対応しづらくなります。

- 投資戦略の見直し:長期的な視点での投資戦略が必要となり、短期的な利益を追求することが難しくなるかもしれません。

退職金控除との重複

また、iDeCoの改正に伴い、退職金控除との重複に関する問題も浮上しています。具体的には、退職金を受け取る際に、iDeCoからの資金引き出しが退職金控除に影響を与える可能性があります。これにより、以下のような悪化が懸念されています。

- 税負担の増加:iDeCoからの資金引き出しが退職金控除の適用を受けられない場合、結果的に税負担が増加する可能性があります。

- 資金計画の複雑化:退職金とiDeCoの資金をどのように管理するかが難しくなり、加入者の資金計画が複雑化します。

まとめ

iDeCoの改正により、5年ルールから10年ルールへの変更は、加入者にとって資産形成や税負担に大きな影響を与えることが予想されます。特に退職金控除との重複に関する問題は、加入者が注意すべき重要なポイントです。今後の資金計画を見直す際には、これらの変更点を十分に考慮する必要があります。

2024年12月からのiDeCoの改正において、5年ルールから10年ルールへの変更は、加入者にとっての資産形成に影響を与えるだけでなく、退職金控除との重複に関する新たな問題も引き起こします。

10年ルールの詳細

新たに導入される10年ルールでは、iDeCoの掛金を60歳以降に受け取る際、原則として10年間の拠出期間が求められます。この変更により、加入者は資産を長期間にわたって拘束されることになります。特に、急な資金需要が発生した場合に、資金を引き出すことが難しくなるため、加入者はより慎重な資金計画が必要です。

退職金控除との重複の影響

退職金控除との重複に関しては、iDeCoからの資金引き出しが退職金控除の適用に影響を与える可能性があります。具体的には、退職金を受け取る際に、iDeCoからの資金引き出しが控除の対象外となる場合、税負担が増加することが懸念されます。これにより、以下のような影響が考えられます。

- 税負担の増加:iDeCoからの資金引き出しが退職金控除の適用を受けられない場合、結果的に税負担が増加する可能性があります。

- 資金計画の複雑化:退職金とiDeCoの資金をどのように管理するかが難しくなり、加入者の資金計画が複雑化します。

まとめ

iDeCoの改正により、5年ルールから10年ルールへの変更は、加入者にとって資産形成や税負担に大きな影響を与えることが予想されます。特に退職金控除との重複に関する問題は、加入者が注意すべき重要なポイントです。今後の資金計画を見直す際には、これらの変更点を十分に考慮する必要があります。